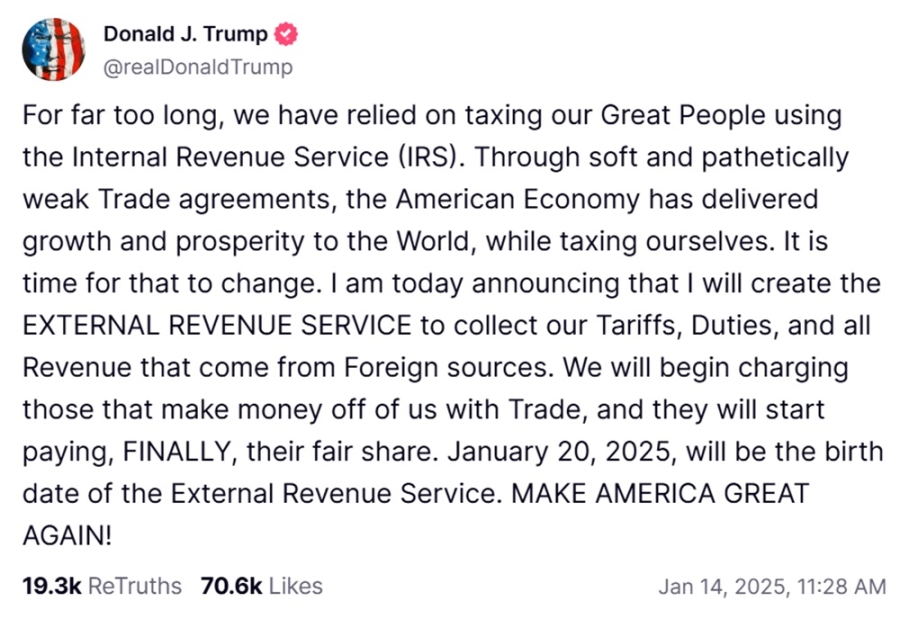

Novoizabrani američki predsjednik Donald Trump iznio je ideju o stvaranju Porezne službe za vanjske prihode, za koju tvrdi da će se koristiti za "prikupljanje naših carina i svih prihoda koji dolaze iz stranih izvora". Iako bismo mogli pozdraviti njegovu retoriku, njegov izbor riječi pokazuje temeljno nerazumijevanje kako carine zapravo funkcioniraju.

Prije nego što počnemo, trebali bismo primijetiti slona u sobi - SAD već ima agenciju koja to radi: Carinu i zaštitu granica SAD-a. Osnovana kao Carinska služba SAD-a 1789. godine i koju je udahnuo nitko drugi do sam George Washington, agencija je 2003. godine prebačena i preimenovana u svoj sadašnji oblik stvaranjem Ministarstva domovinske sigurnosti. Promjena brendiranja već postojećeg subjekta - ili još gore, dupliciranje rada druge agencije - ne doprinosi učinkovitosti vlade.

No, što je još važnije, fraza korištena u njegovom postu na Truth Socialu otkriva da je g. Trump zbunjen konceptom učestalosti poreza. Jednostavno rečeno, kada ekonomisti govore o učestalosti poreza, mislimo na udio poreza koji plaćaju potrošači i udio koji plaćaju proizvođači.

PrimjerPretpostavimo da imamo jednostavan slatkiš koji se prodaje za 2 dolara na benzinskoj crpki. Srećom, ova benzinska postaja je u Montani gdje nema državnog poreza na promet. Dođete do prodavača s bombonom čija je cijena na naljepnici 2 dolara, pružite im dvije novčanice od jednog dolara i možete krenuti. Ali sada, zamislimo da Montana proglasi državni porez na promet od 1 USD po jedinici. Koliko će sada koštati čokoladica od 2 dolara?

Netko bi mogao biti sklon vjerovati da će cijena biti 3 dolara jer je, na kraju krajeva, čokoladica izvorno koštala 2 dolara, dodajemo porez od 1 dolara i, kao što me podsjeća moj petogodišnji sin, 2+1=3. Ali kako saznajemo u Econ 101, dok je moj sin točan u matematici, on (još) nije obučen za ekonomiju (radim na tome).

Budući da se krivulje potražnje spuštaju, a krivulje ponude idu gore, i potrošač i proizvođač će na kraju platiti dio ovog poreza od 1 USD. Može se dogoditi da je cijena koju potrošač na kraju plati nakon implementacije ovog poreza "samo" 2,50 USD. Prodavač bi, međutim, zadržao samo 1,50 dolara za prodaju slatkiša. A budući da je 2,50 USD – 1,50 USD = 1,00 USD, pronašli smo 1 USD po jedinici poreza. U ovom primjeru potrošač plaća polovicu poreza u obliku više plaćene cijene, a prodavač plaća drugu polovicu poreza u obliku nižeg zadržanog prihoda. Učestalost poreza koju osjećaju potrošač i prodavač je 50 centi svaki. Također bi mogao biti slučaj da je incidencija poreza samo 25 centi za potrošače i 75 centi za prodavača, u kojem bi slučaju potrošač platio 2,25 USD, a prodavač bi zadržao 1,25 USD po prodanoj čokoladici. Opet, razlika između cijene koju plaćaju potrošači i cijene koju primaju prodavači uvijek će biti iznos poreza: jedan dolar.

Gore navedeno predstavlja ekonomski učinak poreza. Ali postoji i ono što nazivamo pravnom pojavom poreza. Pravna incidencija poreza odnosi se na to tko zapravo mora poslati porezni novac vladi. Kod čokoladica obično dodjeljujemo pravnu incidenciju benzinskoj postaji, tj. prodavaču. To se prvenstveno radi iz računovodstvenih razloga: trgovine vode detaljnu evidenciju svake prodaje koju ostvare. Njihova revizija kako bi se vidjelo koliko su dolara vrijedne prodaje imali svake godine je relativno jednostavna vježba, jer oni već imaju tu evidenciju. Nasuprot tome, revizija svakog potrošača za svaku kupnju koju su obavili bila bi u najmanju ruku teška. Dakle, iako benzinska postaja, zakonski, "plaća" porez u smislu da je ona ta koja zapravo šalje vladi cijeli dolar novca od poreza, stvarnost je da i potrošači i prodavači plaćaju dio poreza. Bez obzira na to je li pravni utjecaj stavljen na potrošače ili proizvođače, nema nikakve razlike u ekonomskom utjecaju.

Primjena tog primjera na carineBudući da su carine porezi, one djeluju na potpuno isti način. Jedina razlika između carine i tradicionalnog poreza na promet je mjesto prodavatelja. Prodavatelju unutar SAD-a nameće se porez na promet, a prodavatelju izvan SAD-a nameće se carina.

Osim lokacije prodavatelja, ova dva poreza djeluju potpuno isto. Ako tvrtka u Kini trenutačno prodaje, na primjer, gume potrošačima u SAD-u, što će se dogoditi ako SAD odluči nametnuti carinu na te gume kineske proizvodnje? Cijene guma nastavit će rasti sve dok carina ostane na snazi. Važno je da potrošačka cijena guma vjerojatno neće porasti za puni iznos carine odražavajući ideju da će kineski proizvođači guma "platiti" dio carine u obliku nižeg zadržanog prihoda od svake prodaje.

Vjerojatnije je da će kineski proizvođači guma objaviti broj dolara koji će zadržati kao "cijenu" guma, a zatim će dodati carinu "na blagajni". To je točno isto ponašanje koje vidimo u trgovinama diljem SAD-a u mjestima s porezom na promet: cijena na naljepnici kaže jedan broj, ali svi razumijemo da će trgovina na blagajni dodati porez tom broju.

Čudna stvar zvana dokazGornje se može činiti previše pojednostavljenim. Nema šanse da se to stvarno dogodilo, zar ne? Zanimljivo, upravo se to dogodilo. Godine 2009. Obamina administracija uvela je carinu na "nove pneumatske gume iz Kine, koje se koriste na motornim automobilima (osim trkaćih automobila) i lakim kamionima, kombijima i sportskim terenskim vozilima za vožnju po autocestama." Ta bi carina bila "nametnuta na razdoblje od 3 godine" i počela bi s 35 posto u prvoj godini, pala bi na 30 posto u drugoj i ponovno pala na 25 posto u trećoj prije nego što se postupno ukine ili "ugasi".

Pitate se što se dogodilo s cijenom guma u SAD-u?

Porasle su od 2009. do 2012. prije nego što su počele padati 2013., nakon ukidanja carine. Štoviše, cijena guma nikada nije porasla punih 35 posto, 30 posto, pa čak ni 25 posto. Naime, od 2009. do 2012. cijena guma porasla je “samo” 21,7 posto. Odakle preostali prihod od carina? Od kineskih proizvodnih tvrtki koje prihvaćaju niže cijene po jedinici nego što su ranije imale.

Međutim, važno je da je sav novac korišten za plaćanje ovih carina došao od američkih potrošača, a ne od Kine. Da, kineski proizvođači guma dobili su manje dolara po gumi nego prije i, u tom smislu, "platili" su dio carine u obliku niže cijene po gumi. Ali američki potrošač je platio višu cijenu za gume, bilo da su kineske ili američke proizvodnje, i u tom smislu je platio dio carine u obliku viših cijena.

Nemoćna 'vanjska porezna služba'S ovom novom agencijom koja se pokreće, novoizabrani predsjednik Trump htio bi nas natjerati da vjerujemo da će prisiliti strane tvrtke da “[plate], KONAČNO, svoj pravičan udio” (sic). Ovdje će izazov biti nadležnost. Sjedinjene Američke Države nemaju jurisdikciju u drugim zemljama (iako američki čelnici to ponekad zaboravljaju). Ne možemo zakonski prisiliti tvrtke u drugim zemljama da učine bilo što.

Međutim, čak i kad bi SAD mogao, jedina bi razlika bila cijena koju su objavili, u ovom slučaju, kineski proizvođači guma. Kad bi SAD mogao prisiliti kineske proizvođače guma da sami plaćaju carinu, jednostavno bi podigli cijenu svojih guma na svojim web stranicama. Nova kataloška cijena bila bi identična cijeni koju su američki potrošači plaćali prema sadašnjem sustavu, gdje su kineski proizvođači najavili nižu cijenu, a zatim prepustili izračun i oporezivanje američkoj agenciji za carinu i zaštitu granica. Na kraju, za američkog potrošača ne bi bilo nikakve razlike.

Ideja Porezne uprave zaslužuje priznanje za smisao za retoriku. To je doista vrlo pametan izraz. Međutim, ostaje rješenje u potrazi za problemom.

-----------------

Članak je originalno objavljen na portalu The Daily EconomyAutor: David HebertPrijevod: Mario Nakić