Ljudi se prirodno boje stvari koje ne razumiju, a taj strah se najčešće izražava kroz mržnju, odbijanje i pokušaj zabrane. Evolucijska psihologija nudi objašnjenje tog fenomena i tvrdi da je strah prema nepoznatim stvarima duboko usađen u ljudsku psihu jer je osiguravao da prvi ljudi neće nepotrebno riskirati s novim stvarima i iskustvima, što je nudilo evolucijsku prednost jer je život u lovačko-sakupljačkim društvima ionako bio svojevrsni hod po rubu između života i smrti pa je svaki nepotreban rizik trebalo izbjegavati. Tijekom vremena, a ljudska rasa je veliku većinu svog postojanja živjela u takvim lovačko-sakupljačkim društvima, gotovo su svi postali oprezni i plašljivi prema stvarima koje ne razumiju jer su oni, koji su previše riskirali sa stvarima s kojima nisu bili dovoljno upoznati, puno češće umirali pa nisu prenosili svoje gene.

Taj psihološki obrazac je jako dobro funkcionirao u takvim društvima i omogućio je ljudskoj rasi da prebrodi mnoge katastrofe koje su je mogle istrijebiti (a često se nalazila baš na samom rubu izumiranja), no u modernim društvima stvara određene probleme i što naša društva postaju kompliciranija pod utjecajem rasta znanja i tehnologije, ti problemi postaju sve izraženiji. Naravno da nitko ne može biti dovoljno informiran da dubinski razumije svako područje da bi mogao sa sigurnosti tvrditi da je nešto dovoljno sigurno i da se toga ne boji. To je čest problem s kojim se suočava današnja znanost, pa tako postoje oni koji smatraju da je zemalja ravna ploča, da cijepljenje uzrokuje autizam, da fluor u vodi ljude čini glupima i poslušnima, da su piramide izgradili vanzemaljci itd. Lista je skoro beskonačna, ali se zajednički nazivnik svih tih „nevjerovanja“ nalazi u neznanju, a time u i strahu od stvari koje se ne razumiju.

Svako područje specijaliziranog ljudskog znanja ima nekoliko takvih segmenata kompleksnih pitanja koje istinski mogu razumjeti samo stručnjaci specijalizirani za taj tip znanja, a te skupine stručnjaka imaju podskupine stručnjaka specijaliziranih za određeno područje.

Takva kompleksna znanja postoje i u ekonomiji i ona često stvaraju otpor, strah i bijes kod ljudi koji ih ne razumiju. Jedno od tih područja je financijski sustav koji koristi većina ljudi (bar u razvijenim gospodarstvima), a mali broj ljudi ga zaista razumije. Čak i netko tko je obrazovani ekonomist ne može zaista dubinski razumjeti financijski sustav osim ako nije specijaliziran baš za to područje. S obzirom na ljudsku prirodu, ne treba čuditi to što jedno toliko kompleksno područje kao što su financije kod mnogih stvara nepovjerenje, strah i otpor. Kao rezultat svega toga mnogi ljudi na financijske institucije kao što su banke gledaju kao na isključivo sredstvo bogaćenja koje nema nikakve realne koristi osim da svojim vlasnicima osigura veliko bogatstvo putem misterioznih financijskih radnji. Jednostavno rečeno, banke su zlo i služe bogatima da opljačkaju nas ostale, a od njih nema nikakve koristi te su stvorili takav sustav koji im omogućuje da izvlače bogatstvo iz ostatka stanovništva putem legalne pljačke. To je narativ koji prihvaćaju mnogi ljudi, pa tako postoje i stranke koje su ga preuzele i usadile u stranačku ideologiju, kao što je Živi zid.

Kako su pitanja javnih financija, monetarne politike, banaka, štedionica, središnje banke, burza, novčanih derivata itd. jako kompleksna, teško je sažeti sveobuhvatan odgovor na pitanje na koji način je financijski sektor koristan i nužan za funkcioniranje gospodarstva. Ali koristeći utilitaristički pristup koji kaže da je dobro sve što je korisno većini ljudi, možemo zaključiti da je razvijenost financijskog sektora jako bitna za gospodarski razvoj, a time i za cjelokupno stanovništvo neke države bez obzira sudjeluju li oni direktno u financijskom sustavu ili ne. Ustvari je danas praktički nemoguće u razvijenim zemljama ne sudjelovati u financijskom sustavu jer se plaće, socijalne naknade, mirovine i ostala primanja isplaćuju na račun u banci, ali uzmimo da oni koji ne koriste kredite, štednju, osiguranja i sl. nisu direktno involvirani u financijski sektor.

Koje su koristi samog financijskog sektora?

Oni koji banke smatraju ultimativnim zlom se sigurno neće složiti s tim, ali financijski sektor je veliki socijalni ujednačivač zbog toga što omogućuje siromašnijima da pozajmljuju velike iznose novca, što je nešto što bogati mogu raditi relativno lako među sobom, ali siromašni definitivno ne, stoga relativno više koristi njima.

Bogati lako mogu jedni drugima posuđivati novac jer imaju dosta akumuliranog kapitala i ako jedna bogata osoba zapadne u probleme i zatreba mu zajam, ona ga može relativno lako naći kod druge bogate osobe koja ima viška sredstava nego što mu treba za svakodnevne troškove tj. ima dosta akumulirane vrijednosti i štednje. Taj višak novčanih sredstava se može posuđivati bez da bogata osoba koja posuđuje novac upadne u velike financijske probleme. Jednostavno, bogatima njihovo bogatstvo omogućuje da jedni drugima posuđuju novčana sredstva.

Siromašni to jednostavno ne mogu raditi jer već žive na granici svojih mogućnosti i troše sve što zarađuju, a ako i postoji nekakva akumulirana štednja, onda je najčešće premala da bi predstavljala dovoljnu vrijednost koja bi se posudila za velike investicije, kao što je kupnja nekretnine, automobila i sl. Ono što financijske institucije omogućuju siromašnima je da od institucije koja je prikupila određenu novčanu vrijednost od velikog broja ljudi kroz štednju (npr. banke) posude novac za velike troškove. Time banka omogućuje siromašnima da indirektno posredstvom banke posude novčana sredstva od dovoljno velikog broja ljudi da taj iznos bude dovoljno velik za potrebe velikih izdataka kao što je kupnja nekretnine, što bi bez posredovanja banke bilo gotovo nemoguće. Bez banke bi siromašna osoba morala obilaziti na stotine drugih siromašnih da bi mogla posuditi dovoljno veliku količinu novca za npr. kupnju nekretnine. To bi značilo da treba potrošiti jako puno vremena i sa svakom od tih osoba sklapati poseban ugovor o zajmu. Sami vremenski i administrativni troškovi takvog načina prikupljanja velikih novčanih sredstava bi znatno poskupjeli sami zajam te bi npr. za prikupljanje 500.000 kn trebalo potrošiti puno više od kamatne stope u banci da bi se samo našlo, obišlo i uvjerilo sve te stotine siromašnih da posude svoje ušteđevine.

Naravno, nitko od tih stotina siromašnih ne bi posudio novac bez nekakve naknade, u vidu kamate ili nečega drugoga, te bi ugovorene kamate vjerojatno bile jako različite, što bi dodatno povećalo trošak navedenog zajma od 500.000 kn.

Zadatak banke je da transferira novac od onih koji imaju viška prema onima koji imaju manjka, i to radi puno efikasnije nego što bi to mogao učiniti bilo koji pojedinac. Sami administrativni i logistički troškovi prikupljanja, procesuiranja i otplaćivanja dovoljno velikog broja štednji bi digao cijenu posuđenog novca (kamatu) do puno viših razina nego što je to slučaj kod banaka, s tim da bi ti troškovi bilo bitno manji za bogate jer bi mogli prikupiti dovoljno veliku štednju iz malog broja izvora, a siromašni bi morali prikupljati štednju od jako velikog broja drugih siromašnih. Tako je razvoj financijskog sektora ustvari jedna od najboljih socijalnih politika jer nudi relativno više mogućnosti siromašnima u smislu dostupnosti velikih novčanih sredstava, nego što je relativno koristan bogatima.

Nadalje, veći razvoj financijskog sektora smanjuje informacijsku asimetriju i time smanjuje troškove koji proizlaze iz traženja dovoljno informacija za donošenje optimalne odluke (npr. o kreditu, štednji, investicijama), optimizira alokaciju kapitala u smislu da efikasnije obavlja ulogu kanaliziranja novčanih sredstava od onih koji imaju viška (štednja) do onih koji imaju manjka (investicije) i diversificira rizik što umanjuje rizik za pojedince i potiče ih na štednju i zaduživanje.

Ekonomski konsenzus praktički svih struja moderne ekonomske misli, od kejnezijanaca preko neoklasičara pa čak i do modernih socijalista, je da razvoj financijskog sektora podržava opći gospodarski rast. To snažno potvrđuje i makroekonomska praksa te znanstvena istraživanja. Ono u čemu se razne škole spore je potrebni omjeri dostupnosti (lakoća pojedinaca da dođu do financijskih usluga), dubine (veličina i likvidnost financijskih tržišta) i efikasnosti (sposobnost institucija da nude financijske usluge s niskim troškovima i stabilnim prihodima te razina aktivnosti na financijskim tržištima).

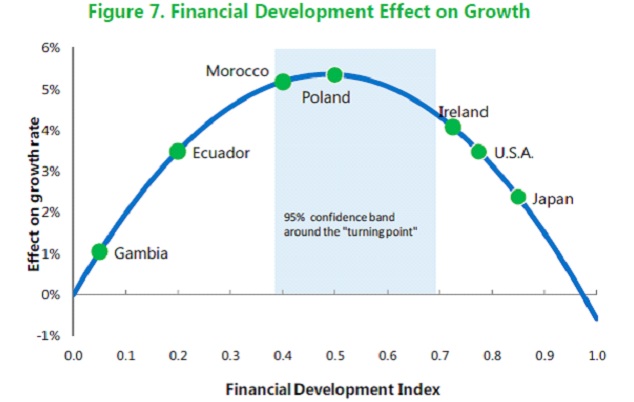

Izvor: IMF

Izvor: IMFGornji grafikon prikazuje učinke financijskog razvoja na gospodarski rast. Pozitivni učinak raste u području niske razvijenosti gospodarstva i financijskih tržišta. Svoju maksimalni korisnost financijski razvoj dostiže kod umjereno razvijenih financijskih tržišta i gospodarstva, a opada što se približavamo trenutnom maksimalnom financijskom i gospodarskom razvoju, ali taj učinak je uvijek pozitivan. Rast koristi na niskim razinama razvoja proizlazi iz dostupnosti, tj. sve veći i veći broj ljudi ima pristup financijskim uslugama i to podiže relativnu korisnost financijskog sektora. Opadajuća korisnost je događa kada se tržište dovoljno proširi i postane dostupno cijelom stanovništvu te se rast korisnosti više ne može temeljiti na rastu dostupnosti financijskih usluga. Također je bitna i brzina razvoja financijskih tržišta, jer ako regulatorne institucije ne prate rast kompleksnosti financijskog sektora onda dolazi do financijske nestabilnosti koja uzrokuje financijsku nestabilnost. Razlog tomu je što velika kompleksnost bez adekvatnog institucionalno-zakonodavnog okvira potiče prerizično ponašanje što dovodi do nestabilnosti, a nestabilnost nikada nije dobra za gospodarski rast. Dobri primjeri su azijska financijska kriza 1997. i ruska financijska kriza iz 1998.

Ipak problem je i u tome što prevelika institucionalna regulacija s ciljem da očuva financijsku stabilnost smanjuje financijski razvoj i time relativnu korisnost za gospodarski rast. Izgleda da je tajna u tome da se balansira između financijskog razvoja i veće regulacije radi održavanja stabilnosti financijskog sektora. Ako to povežemo s grafikonom, to bi značilo da je potrebno odrediti gdje se na krivulji zemlja nalazi da bi se moglo efikasno odlučiti kakav balans između financijske regulacije i financijskog razvoja izabrati, jer se uzduž cijele krivulje mijenjaju potrebni optimalni omjeri.

Financijski sektor je neizostavan dio gospodarstva i djeluje kao njegov krvotok jer „raznosi“ financijska sredstva od onih koji ih imaju viška (štednja) prema onima koji imaju manjka (potrošnja i investicije). Kontinuirano praćenje i proučavanje stanja financijskog sektora je krucijalno za optimalno uravnoteživanje i optimalno iskorištavanje njegovih pozitivnih učinaka. Strahovi od financijskog sektora su sasvim neopravdani i proizlaze iz straha o nepoznatome, te bi financijsko opismenjavanje trebalo biti jedan od prioriteta ekonomske politike svake ozbiljne države.